Formulaire 2086 : déclarer ses gains crypto issus du pari sportif en 2026

Pourquoi le 2086 reste l’angle mort des parieurs crypto

Mai 2024. Un client me consulte en panique trois jours avant la clôture des déclarations en ligne – il a retiré l’équivalent de 18 000 euros de gains crypto issus de paris sportifs sur l’année précédente, n’a jamais entendu parler du formulaire 2086, et ne sait pas par où commencer. Cette scène, je la rejoue à peu près à l’identique chaque printemps depuis quatre ans. Le 2086 est l’angle mort des parieurs crypto français, et cet angle mort coûte cher en pénalités à ceux qui le découvrent en retard.

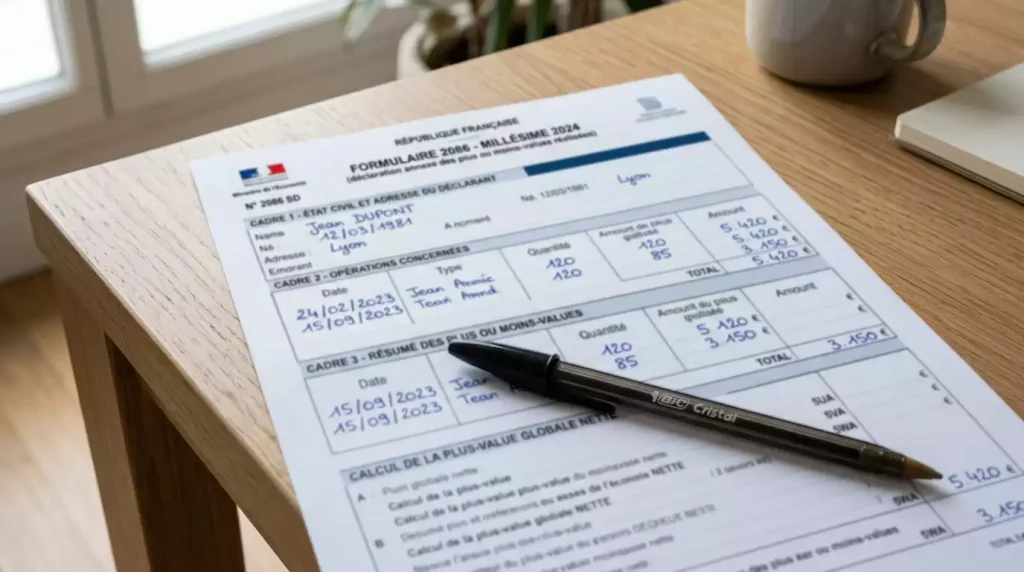

Le formulaire 2086 est l’annexe que doit joindre tout contribuable français qui a réalisé des cessions d’actifs numériques imposables au cours de l’année. Il sert à détailler chaque opération individuellement, à calculer la plus-value globale du portefeuille au moment de chaque cession, et à reporter le résultat sur la déclaration principale via la ligne 3AN. Pour un parieur crypto qui retire ses gains en cours d’année, ce formulaire devient obligatoire dès le franchissement du seuil annuel de 305 euros de cessions, seuil bas qui s’épuise après quelques retraits.

Cet article reconstitue le moment exact où le 2086 devient obligatoire, ses champs clés et la mécanique du calcul de plus-value, un exemple chiffré couvrant le cas typique d’un pari gagné suivi d’une conversion en euros, et la liste des justificatifs qu’il faut conserver pour résister à un contrôle fiscal.

Quand remplir le formulaire 2086

La règle de déclenchement est en apparence simple, en réalité piégeuse. Le 2086 est obligatoire dès lors que le total annuel des cessions d’actifs numériques par le contribuable dépasse 305 euros. Ce seuil ne porte pas sur la plus-value, mais sur le montant total des cessions, ce qui change tout. Un parieur qui retire 1 200 euros en BTC sur l’année – avec une plus-value globale modeste – dépasse largement le seuil et doit remplir le 2086, même si sa plus-value imposable se révèle minime.

En janvier 2025, environ 10 pourcent des Français déclarent posséder un ou plusieurs crypto-actifs, soit environ 5,5 millions de personnes. Sur cette population, la part qui dépose effectivement un 2086 chaque année reste très inférieure au nombre de contribuables théoriquement concernés. Cette sous-déclaration s’explique par plusieurs facteurs – méconnaissance, complexité perçue, difficulté à reconstituer rétroactivement les opérations, mauvaise compréhension du seuil 305 euros qui est souvent confondu avec un seuil de plus-value.

Pour un parieur crypto type, le franchissement du seuil 305 euros est mécaniquement atteint dès qu’il commence à retirer ses gains de manière régulière. Un seul retrait de 400 euros déclenche déjà l’obligation. La déclaration concerne l’ensemble des cessions de l’année – pas seulement celles liées au pari. Un parieur qui a aussi vendu un peu de crypto pour des raisons personnelles devra agréger toutes ses opérations dans le même 2086.

La fenêtre déclarative se cale sur le calendrier général des déclarations de revenus. Le 2086 se dépose en mai-juin de l’année suivant celle des cessions, en annexe à la déclaration de revenus 2042. Pour les opérations de l’année 2025, la déclaration intervient au printemps 2026. Il n’y a pas de déclaration trimestrielle ou mensuelle pour les particuliers – l’opération est purement annuelle.

Champs clés et calcul de la plus-value

Le formulaire 2086 demande pour chaque cession plusieurs informations distinctes. La date de la cession. Le prix de cession en euros, c’est-à-dire le montant effectivement perçu après conversion. Le prix d’acquisition pondéré du portefeuille – calcul complexe que je détaille ci-dessous. Les frais éventuels supportés lors de l’opération.

Le calcul de la plus-value sur cession d’actifs numériques en France ne se fait pas opération par opération comme on le ferait pour des actions. Il se fait selon une formule globale qui prend en compte la valeur de l’ensemble du portefeuille crypto au moment de la cession. La formule simplifiée – plus-value = prix de cession moins prix total d’acquisition multiplié par le rapport entre prix de cession et valeur globale du portefeuille au moment de la cession.

Cette formule a un effet contre-intuitif que peu de parieurs anticipent. Le bilan fiscal de chaque cession dépend de l’ensemble du portefeuille à un instant T, pas seulement des cryptos qui ont financé le pari. Un parieur qui détient par ailleurs un stock significatif de BTC long-terme verra sa plus-value de pari calculée à travers le filtre de l’évolution globale de son portefeuille. Cette mécanique peut amplifier ou réduire l’impôt selon la direction du marché crypto sur la période.

Depuis le 1er juillet 2025, le taux de contribution sociale des opérateurs de paris sportifs en ligne est passé de 10,6 pourcent à 15 pourcent du PBJ, portant le taux de prélèvements obligatoires total à 59,3 pourcent. Cette évolution touche les opérateurs et illustre un mouvement plus large de durcissement fiscal sur le segment du jeu, mouvement qui crée une vigilance accrue de l’administration sur l’ensemble de l’écosystème, particuliers inclus.

Exemple chiffré : pari gagné, conversion en euro

Prenons un cas concret pour rendre le calcul tangible. Un parieur achète 5 000 euros de BTC en mars de l’année N à un cours moyen de 50 000 euros le BTC, ce qui lui donne 0,1 BTC dans son portefeuille. Il dépose ces 0,1 BTC sur un sportsbook crypto, parie successivement, ressort gagnant pour un solde de 0,15 BTC en septembre de la même année. Il retire ce solde vers son wallet personnel, puis convertit en euros à un cours de 60 000 euros le BTC. La conversion lui rapporte 9 000 euros bruts.

Calcul de la plus-value imposable sur cette cession. Prix de cession – 9 000 euros. Valeur globale du portefeuille crypto du contribuable au moment de la cession – supposons qu’il ne détient que ces 0,15 BTC, soit 9 000 euros de valeur globale. Prix total d’acquisition – 5 000 euros pour le portefeuille, en supposant qu’aucun autre achat n’a été effectué entre-temps. La formule donne – plus-value = 9 000 – (5 000 × 9 000 / 9 000) = 9 000 – 5 000 = 4 000 euros.

L’impôt dû sur cette plus-value au régime PFU – 4 000 × 30 pourcent = 1 200 euros. Pour comprendre la chronologie exacte du déclenchement et la nature des opérations imposables, je renvoie à l’analyse complémentaire sur la flat tax 30 pourcent appliquée à la conversion crypto en euro après un pari.

Le détail à retenir – le gain de pari de 0,05 BTC, qui aurait représenté 2 500 euros au cours du dépôt initial, est en partie absorbé par l’appréciation parallèle du BTC entre mars et septembre. Le calcul fiscal ne distingue pas la part qui vient du pari de la part qui vient de l’appréciation du BTC. Tout est mélangé dans une plus-value globale unique. Cette absence de distinction simplifie la mécanique fiscale, mais elle frustre le parieur qui voudrait isoler la performance pure de son activité de pari.

Justificatifs à conserver

Le 2086 fait l’objet de contrôles ponctuels par l’administration fiscale, et la qualité des justificatifs conservés détermine la solidité de la déclaration en cas de contrôle. La présidente de l’autorité compétente en matière de jeux a souligné que les premiers mois de l’année 2025 confirment la dynamique de croissance du marché – une croissance qui se traduit mécaniquement par une attention plus soutenue de l’ensemble des administrations sur les flux générés par le pari, fiscalité incluse.

Quatre catégories de justificatifs méritent d’être conservées de manière systématique. Premier – les relevés des plateformes d’échange utilisées pour les conversions. Toutes les grandes plateformes proposent un export annuel détaillant chaque opération avec date, prix, frais. Ce relevé est la base de la reconstitution.

Deuxième – les historiques de transactions on-chain. Les explorateurs de blockchain – par exemple blockchain.com pour BTC – permettent de retracer chaque transaction publique liée à une adresse contrôlée par le parieur. Conserver les hashes des transactions principales facilite considérablement les démonstrations en cas de contestation.

Troisième – les historiques de paris du sportsbook lui-même. Tous les opérateurs sérieux proposent un export des paris effectués sur une période donnée. Ce document n’est pas exigé par le 2086 – qui ne s’intéresse qu’à la cession crypto-euros – mais peut servir à démontrer l’origine des fonds en cas de contrôle plus poussé sur la cohérence du portefeuille.

Quatrième – les preuves d’acquisition initiale du portefeuille crypto. Sans ce document, l’administration peut considérer le prix d’acquisition comme nul, ce qui rend la totalité de la cession imposable au lieu de la seule plus-value. Cette catégorie de justificatif est probablement la plus critique sur le long terme, parce qu’elle exige un effort de conservation dès l’achat initial, parfois plusieurs années avant la cession imposable.