Flat tax 30 % sur la conversion crypto en euro après un pari

Le PFU 30 % et la conversion crypto-euro

Une conviction tenace circule dans le milieu du pari crypto français – « les gains de paris sont exonérés en France, donc la crypto qui en provient l’est aussi ». Cette phrase est exacte sur sa première moitié et fausse sur la seconde. Elle entretient une confusion fiscale qui peut coûter cher au parieur informé tardivement par un courrier de l’administration. La nuance tient à une distinction technique simple : le pari et la conversion sont deux opérations différentes au regard du droit fiscal français.

Le gain de pari sportif lui-même est, oui, exonéré de l’impôt sur le revenu en application de la doctrine fiscale française classique sur les jeux de hasard. Mais le gain crypto qui sort du sportsbook n’est pas en euros – il est en bitcoin, ether ou stablecoin. La conversion ultérieure de cet actif numérique en euros constitue une cession au sens du droit fiscal des actifs numériques, et déclenche l’application du Prélèvement Forfaitaire Unique de 30 pourcent sur la plus-value réalisée. Cette mécanique n’est pas une exception ; c’est la règle générale qui s’applique à toute cession crypto par un particulier français.

Cet article reconstitue le principe du PFU appliqué aux actifs numériques, l’événement précis qui déclenche l’imposition, le cas particulier de la conversion stablecoin-euros, et l’option pour le barème progressif que le contribuable peut exercer dans certaines situations.

Principe du PFU appliqué aux actifs numériques

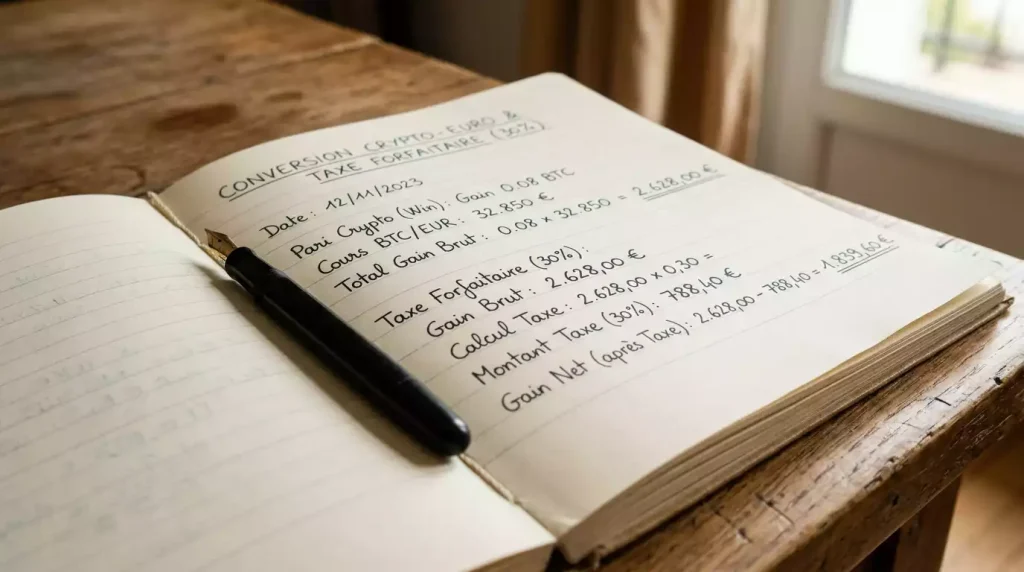

Le Prélèvement Forfaitaire Unique de 30 pourcent – couramment appelé flat tax – est le régime fiscal de droit commun applicable aux plus-values de cession d’actifs numériques par les particuliers en France. Ce taux unique recouvre deux composantes – 12,8 pourcent au titre de l’impôt sur le revenu, 17,2 pourcent au titre des prélèvements sociaux. La somme s’applique uniformément à la plus-value calculée sur l’opération, sans abattement et sans tranches.

La définition fiscale d’une cession d’actif numérique est large. Elle couvre la conversion crypto-euros classique sur une plateforme d’échange. Elle couvre également la cession contre une autre cryptomonnaie qui n’a pas la même nature économique – par exemple BTC vendu pour acheter un altcoin spéculatif. Elle ne couvre pas, en revanche, les échanges entre actifs numériques de même nature au sens de la doctrine BOFIP, ce qui crée une zone d’analyse plus complexe pour les conversions entre cryptomonnaies pendant un pari.

Depuis le 1er juillet 2025, le taux de contribution sociale des opérateurs de paris sportifs en ligne est passé de 10,6 pourcent à 15 pourcent du PBJ, portant le taux de prélèvements obligatoires total à 59,3 pourcent. Cette donnée concerne l’imposition des opérateurs et n’a pas d’effet direct sur la fiscalité du parieur particulier, mais elle illustre un mouvement plus large de durcissement fiscal sur le segment, mouvement qui peut avoir des répercussions indirectes sur le contribuable particulier dans les années à venir.

Une exception simple mérite d’être soulignée – un seuil annuel de cessions à 305 euros en deçà duquel le contribuable n’est pas tenu de déclarer ses plus-values. Ce seuil bas s’épuise rapidement chez un parieur régulier qui retire ses gains plusieurs fois par an. Au-delà, la déclaration via le formulaire 2086 devient obligatoire, indépendamment du caractère exonéré du gain de pari à l’origine.

Quel événement déclenche l’impôt après un pari

L’événement fiscal n’est pas le pari, ni le gain de pari, ni le crédit du compte joueur après une victoire. C’est la cession ultérieure de l’actif numérique contre euros ou contre un actif d’une autre nature. Cette nuance est cruciale pour comprendre la chronologie du dispositif et identifier précisément les moments où le contribuable doit calculer une plus-value.

Un parieur qui dépose 1 000 euros en BTC sur un sportsbook, gagne un pari, retire 1 500 euros en BTC vers un wallet personnel, puis convertit ce BTC en euros sur une plateforme d’échange – ce parieur réalise un événement fiscal au moment précis de la conversion en euros. La plus-value imposable est calculée par différence entre le prix de cession en euros et le prix d’acquisition pondéré du portefeuille crypto à ce moment-là.

Cette mécanique a une conséquence pratique importante : la part exonérée du gain de pari et la part imposable de la conversion crypto se mélangent dans le calcul. Le contribuable ne peut pas dire « j’ai gagné 500 euros au pari, c’est exonéré, donc pas d’impôt ». Il doit calculer la plus-value globale du portefeuille crypto au moment de la cession en euros, qui inclut potentiellement à la fois l’effet du gain de pari et l’effet de l’évolution du cours du BTC. En janvier 2025, environ 10 pourcent des Français déclarent posséder un ou plusieurs crypto-actifs, soit environ 5,5 millions de personnes, et la familiarité avec ce calcul reste très inégale dans cette population.

Pour la procédure exacte de calcul et la mécanique du formulaire 2086 que je viens d’évoquer, je renvoie à l’article dédié au formulaire 2086 et à la déclaration des gains crypto issus de paris qui détaille champ par champ comment renseigner correctement les opérations.

Cas particulier : conversion stablecoin vers euro

Un débat doctrinal subsiste sur le statut fiscal exact de la conversion d’un stablecoin vers euro. La position majoritaire considère qu’un stablecoin reste juridiquement un actif numérique au sens du droit fiscal français, et que sa conversion en euros déclenche donc le PFU au même titre qu’une conversion BTC-euros. Cette position est cohérente avec la qualification générale des cryptomonnaies dans le BOFIP.

L’argument adverse s’appuie sur la nature économique du stablecoin – adossé au dollar américain, sans volatilité significative, fonctionnellement équivalent à une monnaie. Selon cette lecture, convertir USDT en euro reviendrait à convertir un dollar synthétique en euro, ce qui ressemblerait davantage à un change de devises qu’à une cession d’actif. Cette position n’a pas reçu de validation administrative explicite, et les conseils fiscaux que je consulte régulièrement maintiennent par prudence l’application du PFU sur ces conversions.

En pratique, la plus-value sur conversion stablecoin-euro est généralement faible – l’écart de cours entre le dollar et l’euro reste limité à quelques pourcents sur la plupart des périodes. Mais cette plus-value, même faible, doit être calculée et déclarée si le seuil annuel des 305 euros est dépassé sur l’ensemble des cessions. Pour un parieur qui détient principalement des stablecoins, ce calcul reste plus simple que pour celui qui jongle entre plusieurs cryptomonnaies volatiles, mais il n’est pas optionnel.

Option pour le barème progressif

Le PFU à 30 pourcent est le régime de droit commun, mais le contribuable peut opter pour le barème progressif de l’impôt sur le revenu si cela lui est plus favorable. Cette option globale s’applique sur l’ensemble des revenus de capitaux mobiliers et des plus-values mobilières du contribuable pour l’année concernée – elle ne peut pas être prise au cas par cas selon les opérations.

L’arbitrage dépend principalement de la tranche marginale d’imposition du contribuable. Pour un contribuable dans la tranche à 0 ou 11 pourcent, l’option pour le barème est presque toujours favorable – la plus-value crypto serait imposée à un taux nettement inférieur aux 12,8 pourcent du PFU. Pour un contribuable dans la tranche à 30, 41 ou 45 pourcent, l’option est défavorable – le PFU reste préférable.

Cette option doit être exercée explicitement chaque année dans la déclaration de revenus, et elle engage l’ensemble des opérations concernées. Elle n’est pas réversible une fois la déclaration validée. Pour le parieur crypto régulier, le calcul d’arbitrage demande de connaître à la fois le montant total des plus-values crypto et le revenu fiscal global du foyer – un travail comptable que beaucoup de parieurs négligent par méconnaissance, ce qui peut conduire à payer plus d’impôt que nécessaire pour les contribuables modestes.